Распухающий американский госдолг

С последнего обзора по работе Казначейства США (на 31.10.2025) было размещено 249.3 млрд по 5 декабря включительно, где векселя – 112.1 млрд, ноты – 89.2 млрд, бонды – 41.7 млрд, TIPS – 6.4 млрд по собственным расчетам на основе отчетов Минфина США.

Всего с момента снятия лимита по госдолгу (с начала июля по 5 декабря включительно) был размещен невероятный объем – 1.59 трлн (векселя – 921.2 млрд, ноты – 460.7 млрд, бонды – 181.6 млрд, TIPS – 27.1 млрд), который в полной мере компенсировал период вынужденного простоя в 1П25 (при лимите по госдолгу около 370 млрд чистых размещений через махинации с бухгалтерией госдолга в рамках «чрезвычайных процедур»).

Обычно Казначейство выгребает с рынка 2-2.2 трлн за год в рамках финансирования дефицита бюджета плюс формирование буфера устойчивости через накопление кэш позиции для сглаживания неравномерных будущих размещений и кассовых разрывов по исполнению бюджетной росписи.

• В 2023 чистые размещения составили 2.43 трлн (векселя – 1978 млрд, ноты – сокращение на 24 млрд, бонды – 414.5 млрд, TIPS – 62.7 млрд).

• В 2024 разместили 1.91 трлн (векселя – 518.4 млрд, ноты – 1018 млрд, бонды – 371 млрд, TIPS – 52.5 млрд).

• В 2025 году до 5 декабря включительно уже разместили 1.97 трлн (векселя – 921 млрд, ноты – 461 млрд, бонды – 182 млрд, TIPS – 27 млрд).

До середины 2024 выгребали избыточную ликвидность в обратном РЕПО с ФРС (около 2.3 трлн запасов весной 2023, опустошенных к осени 2024), что как раз позволяло активно размещать векселя.

С начала 2024 спрос на трежерис был перехвачен нерезидентами, но теперь нет ни избыточной ликвидности, ни стабильного спроса нерезидентов.

Успешность размещения почти 1.6 трлн за последние 5 месяцев обусловлена концентрацией ликвидности в векселях

(58% от чистых размещений), где до этого был подготовлен плацдарм в виде «выброса» в финансовую систему около 0.65 трлн векселей с февраля по июль 2025, т.е. даже с размещениями на 0.92 трлн за последние 5 месяцев, превышение над уровнем февраля всего на 0.25-0.3 трлн.

Другими словами, сначала ликвидность откачали в финансовую систему (0.65 трлн), потом изъяли (0.92 трлн), а дельта как раз сопоставима с чистым притоком ликвидности в фонды денежного рынка с июля.

Со стороны векселей – почти нет буфера под дополнительные беспроблемные размещения, т.к. в финансовой системе нет соответствующей свободной ликвидности.

Ноты и бонды в основном выкупают нерезиденты + пенсионные и страховые фонды + долгосрочные взаимные фонды и консервативные домохозяйства.

Размещение почти на 0.6 трлн среднесрочных и долгосрочных трежерис обусловлено эффектом отложенного спроса плюс изъятием «последних свободных остатков» у нерезидентов и долгосрочных фондов.

Как все это понимать? То, что разместили 1.6 трлн за 5 месяцев не означает экстраполяцию успеха на следующие полгода. Оценочный свободный ресурс около 0.4-0.5 трлн, что минимум вдвое ниже потребности. Здесь либо запускать QE, либо жестко отжимать нерезидентов.

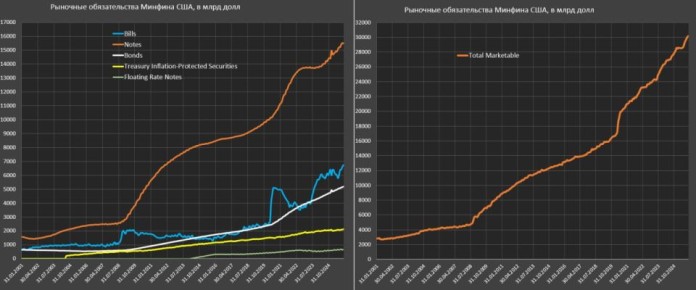

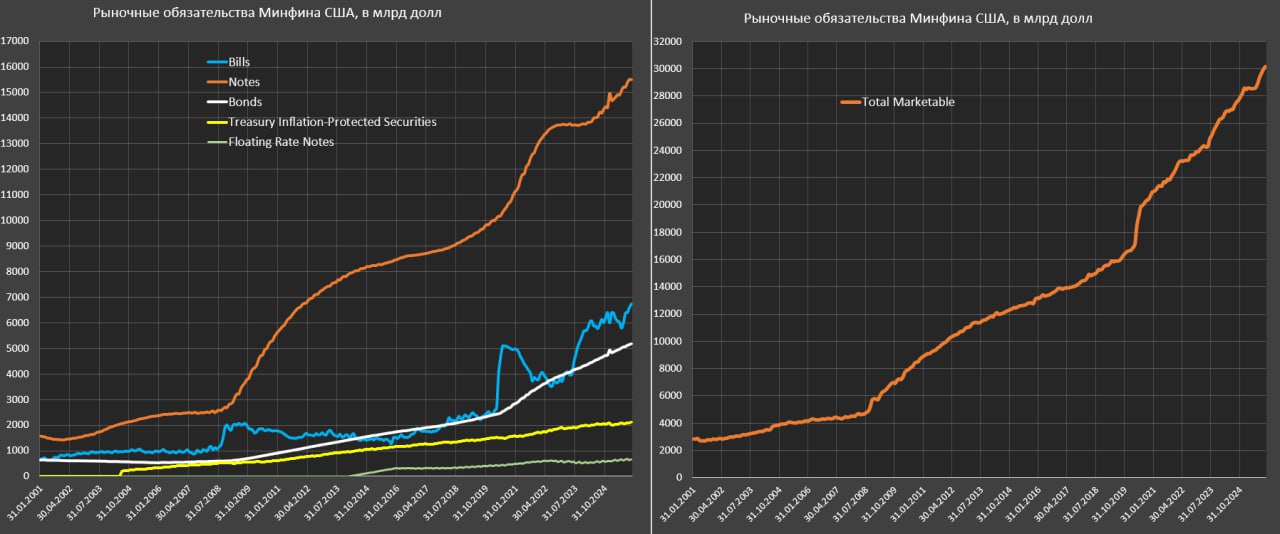

На конец ноября 2025 рыночный госдолг США достиг 30.2 трлн, где векселя – 6722 млрд, ноты – 15493 млрд, бонды – 5189 млрд, TIPS – 2101 млрд, FRN – 672 млрд.

Годом ранее в это же время госдолг был 28.2 трлн, в ноя.23 – 26.3 трлн, в ноя.22 – 23.9 трлн, в ноя.19 – 16.6 трлн, т.е. за период монетарной и фискальной вакханалии раскрутили госдолг почти на 14 трлн или в 1.82 раза.

10 лет назад госдолг был всего 13.1 трлн, а до кризиса 2008 – 4.8 трлн. Сейчас за два года Казначейство «вылупляет» то, что 15 лет назад оформляли за столетие. Невероятный темп аккумуляции госдолга, причем останавливаться никто не собирается.